海外旅行で訪れたのは20カ国以上。

コロナの前は旅行に明け暮れていました。

そんな私ですが、初めの頃は「海外旅行とはお金のかかる物」と信じており、毎回旅行にある程度お金をかけてきました。

しかし、いまでは節約できるところは思い切り節約し、その分、自分にとって大事なもの(経験など)にお金をかけられるようになりました。

そのための強い味方となるのがクレジットカードです。

目次

安全のために海外滞在中クレジットカード携帯は必須

そもそも海外に行くにあたって、クレジットカードを(できれば複数枚)持っておくことは必須です。

渡航先で使うために、現金をもっていくのは防犯上あまり得策とは言えません。

スリにあったり、どこかに置き忘れたりして、なくなってしまうとほとんどの確率でその現金が返ってくることはありません。

基本の支払いをクレジットカードで行うようにすれば、万が一そのクレジットカードを無くしてしまっても、クレジットカード会社に連絡しカードを止めてもらうことができます。

お金も日本の銀行に預けたままにできるので安心です。

どうしても現金が必要なときは、クレジットカードをキャッシュカードとして使い、現地のATMで必要な額だけ現金を引き出せば良いのです。

クレジットカードの特典を賢く利用して節約しよう

基本ミニマミストの私ですが、現在私は無料や有料含めて日本のクレジットカードを5枚保有しています。

海外渡航に欠かせない海外旅行保険や、贅沢に空港で時間をつかるラウンジ利用などの特典もついているクレジットカードが多々あります。

自分とって必要なカードを選んでもっておきましょう。

特に無料のものは、発行してもっておくだけでお守りのような役割を果たしてくれるので、申し込まない手はないです!

上手に特典を組み合わせて、旅の安心を増やしましょう。

とくに、海外に行く人にとってチェックすべき項目は以下のところです。

- 海外旅行保険が付いているか

- クレジットカード保有にお金がかかるのか

- MasterまたはVISAか

- (オプション)空港でのラウンジ利用ができるか

今回は私が所持しているおすすめのクレジットカードをご紹介します。

①エポスカード

![]()

イチオシポイント

![]() 無料

無料

海外旅行保険(自動付帯)

| 海外傷害保険(自動付帯) | 普通カード | ゴールドカード |

| 死亡後遺障害 | 500万円 | 1,000万円 |

| 傷害治療 | 200万円 (1事故の限度額) | 300万円 (1事故の限度額) |

| 疾病治療 | 270万円 (1疾病の限度額) | 300万円 (1疾病の限度額) |

| 携行品損害 | 20万円 (1旅行・保険期間中の限度額) | 20万円 (1旅行・保険期間中の限度額) |

| 賠償責任 (免責なし) | 2,000万円 (1事故の限度額) | 2,000万円 (1事故の限度額) |

| 救援者費用 | 100万円 (1旅行・保険期間中の限度額) | 100万円 (1旅行・保険期間中の限度額) |

なんといっても、無料で保有できるのがありがたいです。

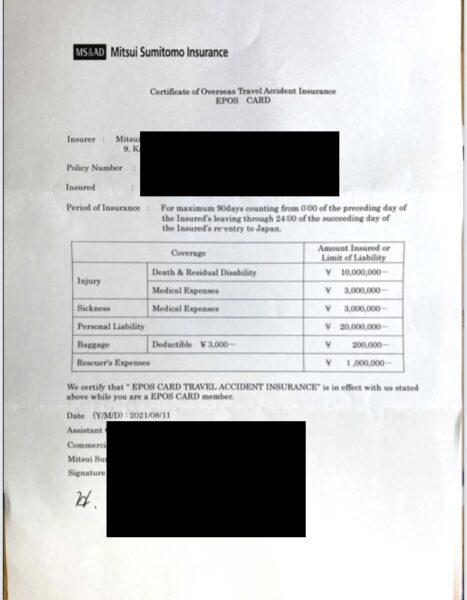

エポスカードには自動付帯の海外旅行保険がついているので、クレジットカードをもって海外に行くだけで、日本出発から90日の保険がもれなく無料で付いてきます。

海外旅行にも、留学にも、ワーホリにも、様々な目的で使うことができ、重宝します。

例えば私は今回、アメリカ大学院に留学するために学期が始まる1ヶ月前から準備のためにアメリカに来ています。

しかし大学の保険期間が始まるのは、実際に授業が始まる1ヶ月後です。

そのため、大学からは毎週6000円以上する保険に自分で加入するように言われていました。

ここでエポスカードが大活躍です。

私はエポスのゴールドカードをもっているので、なんと保険料が一般のカードに上乗せされました。

付保証明書といって、保険に入っている証明書も英語で発行してもらえたので、それを大学に送ってクレジットカードの保険で十分だと確認をとることができました。

もしエポスカードをもっていなかったら、新学期までの保険料だけで2万円以上払っていたと思うと、無料のエポスカードでここまでの恩恵を受けられるのはありがたすぎです!!

ちなみに、エポスゴールドカードを無料で取得した方法は別のブログでまとめています。

-

-

【海外渡航時に必携】エポスのゴールドカードは無料で手に入れたい!永年無料なのすごすぎ

続きを見る

②リクルートカード JCB

イチオシポイント

![]() 無料

無料

海外旅行保険(利用付帯)

| 海外傷害保険(利用付帯) | |

| 死亡後遺障害 | 2,000万円 |

| 傷害治療 | 100万円 (1事故につき) |

| 疾病治療 | 100万円 (1事故につき) |

| 携行品損害 | 20万円(1旅行につき) 合計100万円 |

| 賠償責任 | 2,000万円(1事故につき) |

| 救援者費用 | 100万円 |

リクルートカードのおもしろいところは、海外滞在先であっても、公共交通機関の決済にリクルートカードを利用することで、そこから3ヶ月間海外旅行保険をアクティベートできるところです。

しかも、JCB1枚とMasterかVISA1枚それぞれでこの技が使えるので、はじめの90日間が過ぎてからも保険をかけ続けることができます。

もちろん、クレジットカードの保険を利用して病院に1度でもかかったら、90日間はそれで終わりのカウントです。

ですが、アクティベートしなければ3ヶ月ごとに公共交通機関料金をリクルートカードで支払うことで、長期間でも保険をかけ続けることができます。

私はこの技を使って、ワーホリ中に安心して過ごすことができました。

そして渡航して7ヶ月後ごろ、実際にリクルートカードの保険にお世話になりました。(別記事にまとめます)

③リクルートカード Master・VISA

イチオシポイント

![]() 無料

無料

海外旅行保険(利用付帯)

| 海外傷害保険(利用付帯) | |

| 死亡後遺障害 | 2,000万円 |

| 傷害治療 | 100万円 (1事故につき) |

| 疾病治療 | 100万円 (1事故につき) |

| 携行品損害 | 20万円(1旅行につき) 合計100万円 |

| 賠償責任 | 2,000万円(1事故につき) |

| 救援者費用 | 100万円 |

リクルートカード JCBのところに書いた通りです。

2枚とも無料で発行できるので、発行しておいて、両方のカードで公共交通機関料金を払うと保険額が2倍になって安心です。

④楽天プレミアムカード

イチオシポイント

プライオリティ・パスが![]() 無料

無料

海外旅行保険(自動・利用付帯)

楽天プレミアムカードは、年会費が11000円かかるものの、この2点が魅力です。

- 海外保険が手厚いこと

- 国内外のラウンジが使える「プライオリティ・パス」が無料で発行できること

| 海外傷害保険(自動付帯) | |

| 死亡後遺障害 | 5,000万円(自動付帯4,000万、利用付帯1,000万) |

| 傷害治療 | 300万円 |

| 疾病治療 | 300万円 |

| 携行品損害 | 50万円(自動付帯30万、利用付帯20万) |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

特に、プライオリティパスは、普通に申し込むと429ドル(45000円以上!)するので、この特典を利用するだけで十分11000円の年会費の元がとれてしまいます。

空港を利用するたびに、このカードを持っているだけで、優雅な時間が過ごせることが、旅行の密かな楽しみになりました。

台北の桃園空港でプライオリティパスを使ったときの話は、別記事にまとめました。

-

-

楽天プレミアムカードの特典プライオリティパスを使って、台湾桃園空港でラウンジを利用してみた

続きを見る

⑤横浜インビテーションカード

イチオシポイント

![]() 無料

無料

海外旅行保険(自動付帯)

| 海外傷害保険(自動付帯) | |

| 死亡後遺障害 | 2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

このカードも、エポスカードと同じく自動付帯の海外旅行保険が充実しています。

もっているだけで日本出国後、はじめの90日間は無料で保険が付いてきます。

もっておいて損のないカードです。

保険額を増額するには? 海外旅行保険付きクレジットカードを複数枚もつススメ

「クレジットカードについてくる海外旅行保険では、補償金額が低すぎる」という情報を見かけることがあります。

これは、死亡・後遺障害の補償金額以外は、複数の海外旅行保険付きクレジットカードをもつことで、解決することができます。

(死亡・後遺障害の補償金額は、保有しているクレジットカードの中で最も高い補償額のものが限度額となるため)

それでも足りない場合は、補えるように保険を追加すればよいだけです。

それでも、クレジットカード保険なしのときよりも、大分出費を抑えられるはずです。

まとめ

日本のクレジットカードは、旅行者にとってありがたい特典が充実しています。

無料のクレジットカードを発行するだけで、選択肢が増えます。

このことを知ってから、私は何度もクレジットカードの保険にお世話になってきました。

機能を調べて、ご自分に合ったカードを選んでみてください♪

では!